0%

این امتیاز در بازهای بین سیصد تا نهصد محاسبه میشود و هر چه این عدد بالاتر باشد، وضعیت اعتباری شما بهتر تلقی میشود. امتیاز اعتباری بالای هفتصد بهطور معمول در دسته خوب قرار میگیرد و اگر بتوانید آن را به بالای هفتصد و شصت برسانید، وارد محدوده عالی میشوید. در این سطح نهتنها میتوانید بهترین کارتهای اعتباری را دریافت کنید، بلکه شانس گرفتن وام با پایینترین نرخ بهره نیز برایتان فراهم میشود. همین تفاوت نرخ بهره میتواند در طول سالها دهها هزار دلار صرفهجویی برای شما به همراه داشته باشد. برای نمونه، مهاجری که قصد خرید اولین خانه خود در کانادا را دارد، اگر امتیاز اعتباریاش پایین باشد ناچار است با نرخهای بالاتر وام مسکن بگیرد و در نتیجه هزینههای بیشتری پرداخت کند. اما داشتن امتیاز عالی به او قدرت انتخاب بیشتری در بازار وام میدهد و مسیر مالی آیندهاش را بسیار سادهتر میسازد.

شرکتهای اصلی اعتبارسنجی در کانادا یعنی Equifax و TransUnion با جمعآوری اطلاعات مالی افراد، گزارشی جامع تهیه میکنند و بر اساس دادههای موجود، امتیاز اعتباری هر شخص را محاسبه مینمایند. این اطلاعات شامل سوابق پرداخت قبوض، نحوه استفاده از کارتهای اعتباری، طول تاریخچه حسابهای مالی، میزان وامهای گرفتهشده و حتی تعداد دفعاتی است که در یک دوره مشخص برای دریافت اعتبار جدید درخواست دادهاید. به همین دلیل امتیاز اعتباری یک عدد ثابت و همیشگی نیست، بلکه متناسب با رفتار مالی شما تغییر میکند.

میتوان گفت امتیاز اعتباری مانند سلامت جسمی است. همانطور که بدن برای سالم ماندن نیاز به مراقبت دارد، وضعیت مالی هم به توجه و مدیریت مداوم احتیاج دارد. اگر پرداختهای خود را به موقع انجام دهید و از اعتبار در دسترس بهطور هوشمندانه استفاده کنید، این عدد به مرور افزایش مییابد و آینده مالی مطمئنتری برایتان رقم میزند. اما اگر نسبت به این موضوع بیتفاوت باشید، تنها با چند تصمیم اشتباه ممکن است بخش بزرگی از اعتبار خود را از دست بدهید و برای جبران آن ماهها یا حتی سالها وقت لازم باشد.

در این مقاله تلاش میکنیم تصویری شفاف و کاربردی از امتیاز اعتباری در کانادا ارائه دهیم. ابتدا بررسی خواهیم کرد که چه عواملی بیشترین تأثیر را بر این امتیاز دارند، سپس راههای دریافت گزارش اعتباری رایگان از مراکز معتبر را توضیح خواهیم داد و در ادامه به اقدامات عملی برای افزایش این امتیاز میپردازیم. هدف نهایی این است که شما پس از مطالعه این مطلب بدانید از کجا باید شروع کنید، چه اشتباهاتی را باید کنار بگذارید و چطور میتوانید با یک برنامه ساده و پایدار، وضعیت مالی خود را به سطح بالاتری برسانید.

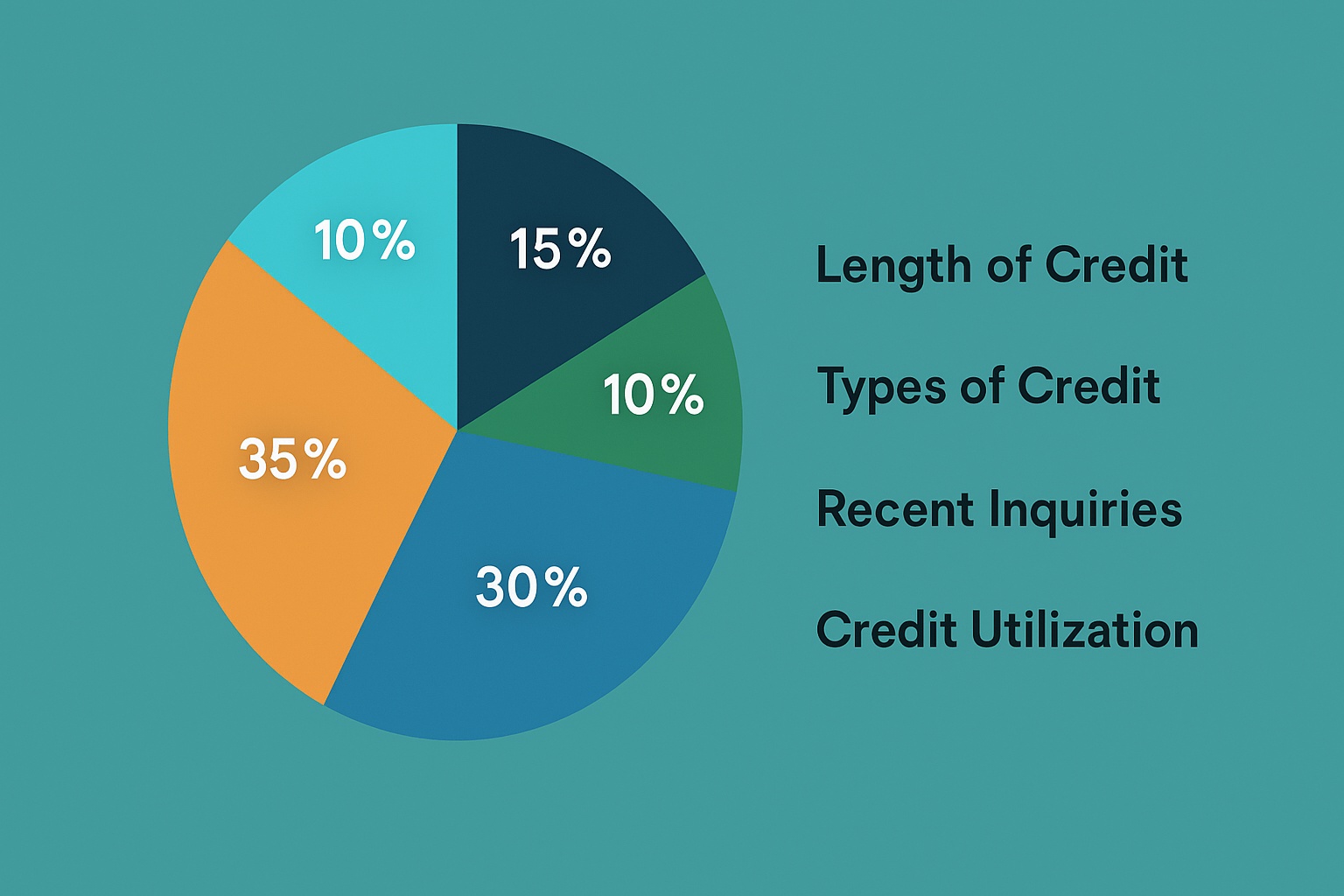

امتیاز اعتباری فقط یک عدد ساده نیست، بلکه حاصل ترکیب چندین عامل متفاوت است که هرکدام سهم مشخصی در محاسبه آن دارند. آشنایی با این عوامل برای هر فردی که در کانادا زندگی میکند، بهویژه مهاجرانی که تازه وارد این سیستم مالی شدهاند، اهمیت زیادی دارد. زیرا اگر بدانید چه چیزهایی بیشترین تأثیر را روی امتیازتان دارند، میتوانید مدیریت مالی خود را هوشمندانهتر انجام دهید و از اشتباهاتی که باعث کاهش اعتبار میشوند پرهیز کنید.

مهمترین و سنگینترین بخش امتیاز اعتباری به سابقه پرداخت مربوط میشود. تقریباً سی و پنج درصد از کل امتیاز شما بر اساس اینکه قبوض و بدهیهایتان را به موقع پرداخت کردهاید یا نه محاسبه میشود. برای بانکها و مؤسسات مالی، مهمترین شاخص اعتماد این است که مطمئن باشند شما در گذشته تعهدات خود را بهموقع انجام دادهاید. حتی یک دیرکرد ساده میتواند اثر منفی چشمگیری بر روی امتیازتان بگذارد و چندین ماه زمان لازم است تا دوباره آن را جبران کنید.

عامل مهم دیگر میزان استفاده شما از اعتبار است. این موضوع که در اصطلاح به آن «نسبت استفاده از اعتبار» گفته میشود، حدود سی درصد از امتیازتان را تشکیل میدهد. برای توضیح سادهتر، تصور کنید کارت اعتباری با سقف ده هزار دلار دارید. اگر پنج هزار دلار از آن را خرج کنید، در واقع پنجاه درصد از اعتبارتان را مصرف کردهاید و این نسبت بالاتر از حد مطلوب است. توصیه عمومی این است که این نسبت را همیشه زیر سی درصد نگه دارید. زیرا هرچه مصرف اعتبار کمتر باشد، بانکها نتیجه میگیرند که شما فردی مسئول و قابل اعتماد در مدیریت مالی هستید.

عامل سوم طول تاریخچه اعتباری شماست. این بخش پانزده درصد از امتیاز اعتباری را به خود اختصاص میدهد و بهطور مستقیم نشان میدهد که چند سال سابقه استفاده از اعتبار دارید. هرچه حسابهای اعتباری قدیمیتر و فعالتر داشته باشید، سابقه طولانیتری شکل میگیرد و این موضوع برای بانکها نشانه ثبات و پایداری شماست. به همین دلیل بستن کارتهای اعتباری قدیمی بدون دلیل منطقی کار درستی نیست و بهتر است آنها را حفظ کنید تا سابقه مالیتان کوتاه نشود.

یکی دیگر از عوامل تأثیرگذار، تنوع حسابهای اعتباری است که حدود ده درصد امتیازتان را تشکیل میدهد. بانکها ترجیح میدهند ببینند شما فقط به یک نوع اعتبار وابسته نیستید. اگر در پرونده مالی خود ترکیبی از کارت اعتباری، وام شخصی، وام خودرو یا حتی وام مسکن داشته باشید، این موضوع نشان میدهد توانایی مدیریت چندین نوع بدهی را دارید و این نکته مثبت بزرگی محسوب میشود.

در نهایت، ده درصد باقیمانده مربوط به استعلامهای اخیر یا همان Hard Inquiry است. هر بار که برای دریافت کارت اعتباری یا وام جدید اقدام میکنید، یک استعلام سخت در پرونده شما ثبت میشود. این استعلامها در کوتاهمدت میتوانند چند امتیاز از شما کم کنند و تا سه سال در گزارش اعتباری باقی میمانند. بنابراین اگر در مدت زمان کوتاهی چندین بار برای دریافت اعتبار جدید اقدام کنید، به نظر بانکها اینگونه میرسد که شما به شدت به وام وابسته هستید و این میتواند اعتماد آنها را کاهش دهد. البته یک نکته مثبت هم وجود دارد و آن این است که در مورد وامهای بزرگ مانند وام مسکن یا وام خودرو، اگر در یک بازه زمانی محدود (معمولاً بین دو تا شش هفته) چندین استعلام انجام دهید، سیستم آنها را بهعنوان یک استعلام واحد محاسبه میکند تا فرصت مقایسه نرخها را داشته باشید.

ترکیب همه این عوامل نشان میدهد که امتیاز اعتباری یک تصویر جامع از رفتار مالی شماست. به همین دلیل توجه به همه جنبهها ضروری است؛ از پرداخت بهموقع قبوض گرفته تا مدیریت هوشمندانه کارتهای اعتباری و حتی پرهیز از درخواستهای غیرضروری برای اعتبار جدید. اگر این اصول را رعایت کنید، مسیرتان برای رسیدن به امتیاز اعتباری عالی هموار خواهد شد.

یکی از مهمترین اقداماتی که هر فرد برای مدیریت امتیاز اعتباری خود باید انجام دهد، بررسی منظم گزارش اعتباری است. این گزارش مانند کارنامه مالی شماست و شامل تمام جزئیاتی است که شرکتهای اعتبارسنجی برای محاسبه امتیازتان استفاده میکنند. از پرداختهای بهموقع و دیرکردها گرفته تا میزان بدهیها، کارتهای اعتباری فعال، وامهای قبلی، حسابهای بسته شده، و حتی استعلامهایی که در سالهای اخیر انجام دادهاید، همگی در این گزارش ثبت میشود.

در کانادا دو شرکت اصلی مسئول جمعآوری و مدیریت این اطلاعات هستند: Equifax و TransUnion. هر کدام از این شرکتها پایگاه داده اختصاصی خود را دارند و بر اساس آن، گزارش و امتیاز اعتباری شما را منتشر میکنند. بسیاری از افراد تصور میکنند که تنها یکبار در سال امکان دسترسی رایگان به این گزارش وجود دارد، اما این موضوع دیگر درست نیست. امروزه امکان مشاهده گزارش اعتباری بهصورت آنلاین و رایگان در هر زمان وجود دارد. بهعنوان مثال، Equifax نسخه بهروز گزارش اعتباری را بهطور ماهانه در دسترس قرار میدهد و TransUnion نیز امکان بررسی آنلاین و سریع اطلاعات اعتباری را فراهم کرده است. این تغییر بزرگ برای افرادی که بهدنبال مدیریت دقیق وضعیت مالی خود هستند، یک فرصت طلایی محسوب میشود.

علاوه بر این دو شرکت، پلتفرمهای نوینتری مانند Borrowell نیز وارد عمل شدهاند. Borrowell یک سرویس آنلاین رایگان است که به شما اجازه میدهد در هر زمان امتیاز اعتباری خود را بررسی کنید. مزیت اصلی این پلتفرم در این است که محدودیت دفعات ندارد و شما میتوانید بهطور نامحدود و بدون هیچ هزینهای گزارش و امتیازتان را ببینید. همچنین Borrowell توصیههای شخصیسازیشده ارائه میدهد تا دقیقاً بدانید چه اقداماتی برای بهبود وضعیت اعتباریتان مفید است. افزون بر این، اگر تغییری در گزارش شما ایجاد شود، مثل ثبت یک حساب جدید یا استعلام سخت توسط یک بانک، Borrowell با ارسال هشدار سریع شما را مطلع میکند. این موضوع کمک میکند از هرگونه خطا یا حتی سوءاستفاده احتمالی بهموقع باخبر شوید.

بررسی منظم گزارش اعتباری فقط برای اطلاع از وضعیت امتیاز نیست، بلکه نقش حیاتی در پیشگیری از مشکلات جدیتر هم دارد. فرض کنید فردی بدون اطلاع شما حسابی به نامتان باز کرده یا وامی گرفته است. اگر گزارش اعتباری را بررسی نکنید، ممکن است تا مدتها از وجود چنین خطری بیخبر بمانید. اما با مشاهده دورهای گزارش، چنین خطاها یا فعالیتهای مشکوکی سریعاً شناسایی میشوند و فرصت دارید آنها را به شرکت اعتبارسنجی گزارش دهید تا اصلاح گردد.

به همین دلیل توصیه میشود حداقل هر چند ماه یکبار به سراغ گزارش اعتباری خود بروید و مطمئن شوید همه اطلاعات درست و دقیق هستند. خوشبختانه در کانادا این امکان بدون هزینه و بهطور کاملاً آنلاین وجود دارد، بنابراین هیچ بهانهای برای بیتوجهی به این موضوع باقی نمیماند. اگر امروز شروع کنید و گزارش خود را دریافت کنید، میتوانید تصویر روشنی از وضعیت مالیتان به دست آورید و مسیر بهبود امتیاز اعتباری را با آگاهی بیشتری طی کنید.

افزایش امتیاز اعتباری یک فرآیند پیچیده یا دستنیافتنی نیست. برعکس، با رعایت چند اصل ساده و تکرار مداوم آنها میتوان در مدت چند ماه شاهد بهبود چشمگیر این عدد بود. کلید موفقیت در این مسیر، نظم و پایبندی به اصول مالی است. همانطور که یک عادت سالم روزانه به مرور زمان وضعیت جسمی شما را بهتر میکند، چند عادت مالی درست هم میتواند اعتبارتان را به سطح بالاتری برساند.

اولین و مهمترین اقدام، پرداخت بهموقع تمام قبوض و بدهیهاست. سابقه پرداخت بیشترین سهم را در محاسبه امتیاز اعتباری دارد و حتی یک روز تأخیر میتواند اثر منفی قابلتوجهی ایجاد کند. بسیاری از افراد به دلیل مشغله کاری یا فراموشی، دچار تأخیر در پرداخت میشوند. سادهترین راهحل این مشکل، فعالسازی پرداخت خودکار است. اگر صورتحساب کارت اعتباری یا قبوض خدماتی بهطور مستقیم از حساب بانکی شما برداشت شود، دیگر نگرانی بابت فراموشی تاریخ پرداخت نخواهید داشت. در غیر این صورت، میتوانید با تنظیم یادآور در تلفن همراه یا تقویم دیجیتال، زمان سررسید را همیشه جلوی چشم داشته باشید.

دومین اقدام، مدیریت هوشمندانه نسبت استفاده از اعتبار است. همانطور که گفتیم این نسبت باید همیشه زیر سی درصد باقی بماند. اگر کارت اعتباری شما سقفی معادل ده هزار دلار دارد، بهتر است هیچوقت بیشتر از سه هزار دلار آن را استفاده نکنید. بهترین راه برای رعایت این اصل، پرداخت کامل مانده حساب در پایان هر ماه است. به این ترتیب نهتنها از پرداخت سود و کارمزد اضافه جلوگیری میکنید، بلکه پیام روشنی به بانکها ارسال میکنید که شما فردی منظم و قابل اعتماد هستید. در کنار این، میتوانید درخواست افزایش سقف کارت اعتباری بدهید. بالا رفتن سقف اعتبار باعث میشود نسبت استفادهتان به شکل چشمگیری کاهش یابد، حتی اگر همان مقدار هزینه قبلی را داشته باشید.

راهکار دیگر برای مدیریت این نسبت، استفاده از چند کارت اعتباری بهطور همزمان است. به جای آنکه تمام هزینههای خود را روی یک کارت متمرکز کنید، میتوانید خریدها را بین دو یا سه کارت تقسیم کنید. این روش باعث میشود فشار روی یک کارت بالا نرود و نسبت استفاده کلی شما پایین بماند. بسیاری از افراد موفق در مدیریت اعتبار دقیقاً از همین استراتژی بهره میبرند.

اقدام بعدی که معمولاً کمتر به آن توجه میشود، حفظ حسابهای قدیمی است. شاید وسوسه شوید کارت اعتباریای که دیگر مزایای خاصی ندارد را ببندید، اما بهتر است چنین کاری نکنید. هرچه سابقه اعتباری شما طولانیتر باشد، تصویر مثبتی از ثبات مالیتان ایجاد میکند. حتی اگر یک کارت قدیمی را به ندرت استفاده میکنید، کافی است هر چند ماه یک خرید کوچک با آن انجام دهید تا فعال بماند. این کار به شما کمک میکند طول تاریخچه اعتباریتان کوتاه نشود و همچنان بهعنوان یک نقطه قوت در محاسبه امتیازتان در نظر گرفته شود.

در کنار این موارد، باید مراقب درخواستهای متعدد برای اعتبار جدید باشید. هر بار که برای دریافت کارت اعتباری یا وام اقدام میکنید، یک استعلام سخت روی پروندهتان ثبت میشود که میتواند چند امتیاز از شما کم کند. اگر در فاصله کوتاهی چندین بار درخواست داشته باشید، این کاهش بیشتر به چشم میآید و حتی ممکن است بانکها نسبت به توانایی بازپرداخت شما تردید کنند. بنابراین بهتر است تنها در مواقع ضروری به سراغ درخواستهای جدید بروید و از اقدامهای غیرضروری خودداری کنید. البته در مورد وامهای بزرگ مانند وام مسکن یا خودرو، سیستم اجازه میدهد در یک بازه زمانی مشخص چند استعلام را بهعنوان یک مورد در نظر بگیرد تا بتوانید نرخهای مختلف را مقایسه کنید.

همه این اقدامات در کنار هم، پایههای اصلی افزایش امتیاز اعتباری هستند. نکته مهم این است که هیچ میانبری برای رسیدن به امتیاز عالی وجود ندارد. باید با صبر و ثبات، عادات مالی درست را به بخشی از زندگی روزمره خود تبدیل کنید. نتیجه این تلاش شاید در چند هفته اول محسوس نباشد، اما در طول چند ماه تفاوت چشمگیری ایجاد خواهد شد و جایگاه مالی شما را برای همیشه تغییر میدهد.

امتیاز اعتباری در کانادا چیزی فراتر از یک عدد ساده است؛ این شاخص در حقیقت تعیینکننده جایگاه مالی شما در نظام بانکی و اقتصادی کشور است. برای مهاجرانی که تازه به کانادا آمدهاند، درک اهمیت این موضوع میتواند مسیر آینده را سادهتر یا دشوارتر سازد. همانطور که دیدیم، داشتن امتیاز اعتباری بالا به معنای دریافت کارتهای اعتباری با مزایای بیشتر، دسترسی به وامهای شخصی و خودرو با شرایط بهتر و مهمتر از همه، امکان گرفتن وام مسکن با پایینترین نرخ بهره است. همین تفاوت نرخ بهره میتواند در طول سالها، دهها هزار دلار صرفهجویی برای شما و خانوادهتان ایجاد کند.

راه رسیدن به امتیاز اعتباری عالی میانبری ندارد، بلکه نتیجه انتخابهای درست و عادات مالی منظم است. پرداخت بهموقع قبوض، کاهش نسبت استفاده از اعتبار، باز نگه داشتن حسابهای قدیمی، پرهیز از درخواستهای غیرضروری برای اعتبار جدید و بررسی دورهای گزارش اعتباری، همگی قدمهایی هستند که در کنار هم باعث افزایش تدریجی امتیاز شما میشوند. خوشبختانه با وجود ابزارهایی مانند Equifax، TransUnion و Borrowell، دیگر بهانهای برای بیاطلاعی از وضعیت اعتباری وجود ندارد. با چند کلیک ساده میتوانید گزارش کامل خود را ببینید، خطاهای احتمالی را شناسایی کنید و با آگاهی بیشتری مسیر مالی خود را مدیریت نمایید.

برای بسیاری از ایرانیان مقیم کانادا، داشتن یک امتیاز اعتباری عالی نهتنها به معنای شرایط بهتر برای وام و خرید خانه است، بلکه نشاندهنده ثبات و امنیت مالی در کشوری جدید نیز محسوب میشود. بنابراین توصیه میکنیم از همین امروز گامهای کوچک اما مؤثر را آغاز کنید. نتیجه این تلاشها شاید در ابتدا محسوس نباشد، اما در طولانیمدت تفاوتی اساسی در زندگی مالی شما ایجاد خواهد کرد.

اگر هنوز در مورد امتیاز اعتباری یا مدیریت مالی خود در کانادا پرسشی دارید، میتوانید با تیم ما در تماس با صرافی آینده در ارتباط باشید. کارشناسان ما آمادهاند تا بهترین راهکارها را برای انتقال پول، مدیریت مالی و حواله دلار کانادا به شما ارائه دهند.

امتیاز بالای ۷۰۰ معمولاً خوب محسوب میشود و اگر امتیازتان بالای ۷۶۰ باشد، در محدوده عالی قرار دارید.

بهتر است هر چند ماه یکبار گزارش را بررسی کنید تا از خطاها یا فعالیتهای مشکوک باخبر شوید. از طریق Equifax و TransUnion میتوانید رایگان و بهصورت آنلاین گزارش خود را دریافت کنید.

بله. بستن حسابهای قدیمی طول تاریخچه اعتباری شما را کوتاه میکند و ممکن است امتیازتان را کاهش دهد. بهتر است آنها را فعال نگه دارید، حتی اگر به ندرت از آنها استفاده میکنید.

این نسبت نشان میدهد چه مقدار از اعتبار در دسترس خود را استفاده کردهاید. توصیه میشود همیشه زیر ۳۰ درصد باقی بماند، زیرا نسبت بالا میتواند امتیازتان را کاهش دهد.

هر بار که برای دریافت کارت اعتباری یا وام جدید اقدام میکنید، یک استعلام سخت در گزارش ثبت میشود. این استعلامها معمولاً چند امتیاز از شما کم میکنند و تا سه سال در گزارش باقی میمانند، بنابراین باید در درخواستهای جدید دقت کنید.