0%

بهترین حسابهای پسانداز با سود بالا در کانادا ۲۰۲۵ یکی از موضوعاتی است که این روزها توجه بسیاری از مهاجران، بهویژه ایرانیان مقیم کانادا را به خود جلب کرده است. وقتی به کشوری جدید وارد میشوید، نخستین دغدغه مالی این است که سرمایه و پسانداز خود را در جایی امن و سودآور قرار دهید. بانکها و مؤسسات مالی در کانادا تبلیغات چشمگیری دارند؛ تبلیغاتی مثل «۵ درصد سود سالانه» یا «پاداش نقدی ۳۰۰ دلاری برای افتتاح حساب». اما واقعیت پشت این وعدهها اغلب متفاوت از چیزی است که در نگاه اول به نظر میرسد.

بسیاری از این نرخهای جذاب، در حقیقت پرومو یا موقتی هستند. به این معنا که تنها برای چند ماه ابتدایی سود بالایی به شما تعلق میگیرد و بعد از آن نرخ به شکل چشمگیری کاهش پیدا میکند؛ گاهی تا ۰.۳ درصد. بنابراین اگر بدون بررسی دقیق حساب باز کنید، ممکن است سود واقعی شما بسیار کمتر از مقدار اعلامشده در تبلیغات باشد. در مقابل، بعضی از بانکهای دیجیتال جدید مانند EQ Bank یا WealthSimple شاید نرخهای کمتری نسبت به بانکهای بزرگ اعلام کنند، اما مزیت اصلی آنها پایداری سود و نبود کارمزدهای پنهان است. این ویژگی باعث میشود درآمدی که کسب میکنید قابلاعتمادتر و شفافتر باشد.

اهمیت حساب پسانداز با سود بالا تنها به دریافت سود خلاصه نمیشود. این حسابها کمک میکنند ارزش پول شما در برابر تورم حفظ شود، نقدینگی سریع و آسان در اختیارتان باشد و در عین حال ریسک مالیتان نسبت به سرمایهگذاریهای پرنوسان مثل سهام یا رمزارزها کمتر شود. برای مهاجران ایرانی در کانادا، انتخاب یک حساب بدون کارمزد و با سود واقعی نهتنها به مدیریت هزینههای روزمره کمک میکند، بلکه زمینهای برای یک برنامهریزی مالی مطمئن در آینده فراهم میآورد.

نکته کلیدی در این میان تفاوت بین سود تبلیغاتی و سود واقعی است. سود تبلیغاتی یا پرومو معمولاً همان نرخهای بالایی است که برای مدت کوتاه سه تا هفت ماه پرداخت میشود. اما سود واقعی، همان نرخ پایهای است که پس از پایان پرومو باقی میماند و گاهی بین ۰.۳ تا ۴ درصد متغیر است. در نتیجه، برای انتخاب بهترین حساب پسانداز باید فراتر از تبلیغات نگاه کرد و نرخ پایدار را ملاک قرار داد.

در این مقاله قصد داریم بهترین حسابهای پسانداز با سود بالا در کانادا در سال ۲۰۲۵ را معرفی کنیم، آنها را از نظر سود واقعی و کارمزدها مقایسه کنیم و نشان دهیم کدام گزینهها برای ایرانیان مهاجر ارزش بیشتری دارند. برای اینکه همه چیز شفاف باشد، مثالهایی عملی با سرمایه ۱۰ هزار دلاری ارائه خواهیم داد تا مشخص شود کدام حسابها در عمل بازدهی بیشتری دارند.

یکی از پرسشهای اصلی برای ایرانیان تازهوارد به کانادا این است که کدام حساب پسانداز واقعاً ارزشمند است و میتواند سودی پایدار و بدون دردسر ایجاد کند. در ادامه، چهار حساب پرطرفدار یعنی WealthSimple، Simplii Financial، Tangerine و EQ Bank را معرفی و بررسی میکنیم.

WealthSimple بیشتر بهعنوان یک اپلیکیشن سرمایهگذاری شناخته میشود، اما در سالهای اخیر حساب پسانداز با سود بالا نیز ارائه کرده است. این حساب که پیشتر با نام Cash Account معرفی میشد، نرخ سود پایه ۱.۷۵ درصد دارد. در نگاه اول شاید این رقم چندان جذاب نباشد، اما اگر حقوق ماهانه خود را به صورت مستقیم و حداقل دو هزار دلار در این حساب واریز کنید، نیم درصد سود اضافه دریافت میکنید و مجموع نرخ سالانه به ۲.۲۵ درصد میرسد. علاوه بر این، با استفاده از کد معرفی، ۲۵ دلار پاداش نقدی دریافت میکنید. نکته مثبت WealthSimple این است که هیچ کارمزد ماهانهای ندارد و انتقالهای e-Transfer نیز کاملاً رایگان است. در نتیجه، برای کسانی که به دنبال یک گزینه ساده، شفاف و بدون کارمزد هستند، این حساب انتخاب مناسبی خواهد بود.

Simplii Financial برند کمهزینه بانک CIBC محسوب میشود و حساب پسانداز آن نرخ تبلیغاتی ۳.۷ درصد را برای هفت ماه نخست ارائه میدهد. این پرومو در مقایسه با بانکهای بزرگ، که معمولاً تنها سه ماه سود بالا پرداخت میکنند، طولانیتر است. اگر ۱۰ هزار دلار در این حساب بگذارید، طی هفت ماه نخست حدود ۲۱۸ دلار سود خواهید گرفت، اما پس از آن نرخ سود به ۰.۳ درصد کاهش مییابد که بسیار ناچیز است. Simplii گاهی پاداشهای جذابی مثل ۳۰۰ دلار برای افتتاح حساب جاری و تنظیم واریز مستقیم ارائه میدهد، اما این پروموها موقتی هستند و باید همواره تاریخ اعتبار آنها را بررسی کنید. مزیت اصلی Simplii در این است که کارمزد ماهانه یا تراکنش ندارد، اما باز هم وابستگی شدید آن به پرومو باعث میشود در بلندمدت جذابیت کمتری داشته باشد.

Tangerine که زیرمجموعه Scotiabank است، برند جوانتر و کمهزینهتری به شمار میرود. این بانک در حال حاضر برای مشتریان جدید نرخ ۴.۵ درصد سود به مدت پنج ماه ارائه میدهد. پس از پایان این دوره، نرخ سود به ۰.۳ درصد کاهش مییابد. اگر ۱۰ هزار دلار در این حساب داشته باشید، در پنج ماه نخست ۱۸۷ دلار سود و در هفت ماه بعدی تنها ۱۷ دلار سود دریافت خواهید کرد. جذابیت اصلی Tangerine در پروموی واریز مستقیم حقوق است. اگر حقوق خود را به حساب جاری Tangerine منتقل کنید، ۲۵۰ دلار پاداش نقدی دریافت خواهید کرد. این ترکیب باعث میشود بازده سال اول شما به بیش از ۴.۵ درصد برسد که در مقایسه با بانکهای بزرگ بسیار مناسب است. نقطهضعف آن همانند Simplii، کوتاهمدت بودن نرخ ویژه است.

EQ Bank بهعنوان یک بانک دیجیتال مستقل، در حال حاضر یکی از بالاترین نرخهای پایدار بازار را ارائه میدهد. نرخ پایه این حساب ۱.۲۵ درصد است، اما با تنظیم واریز مستقیم حداقل دو هزار دلار در ماه، ۲.۷۵ درصد سود اضافه دریافت میکنید که در مجموع نرخ سالانه را به ۴ درصد میرساند. تفاوت اصلی EQ Bank با دیگر بانکها این است که این نرخ پرومو نیست و محدودیت زمانی ندارد. بنابراین اگر ۱۰ هزار دلار در این حساب بگذارید، در پایان سال ۴۰۰ دلار سود خالص خواهید داشت. همچنین هیچ کارمزد ماهانه یا تراکنش در این بانک وجود ندارد. همین ویژگیها باعث شده بسیاری از مهاجران و حتی کاناداییها EQ Bank را بهعنوان گزینه اول خود انتخاب کنند.

در مجموع، این چهار حساب مهمترین گزینههای موجود برای کسانی هستند که به دنبال حساب پسانداز با سود بالا در کانادا هستند. هر کدام مزایا و معایب خود را دارند و بسته به اینکه به دنبال سود کوتاهمدت یا بلندمدت باشید، میتوانید انتخاب متفاوتی داشته باشید.

برای اینکه درک بهتری از سود واقعی حسابهای پسانداز در کانادا داشته باشیم، بهترین روش این است که همه چیز را با یک مثال عددی بررسی کنیم. فرض کنید شما ۱۰ هزار دلار پسانداز دارید و میخواهید ببینید هر حساب بانکی در پایان یک سال چه بازدهی واقعی برایتان خواهد داشت.

در این حساب، نرخ پایه ۱.۷۵ درصد است که معادل ۱۷۵ دلار سود سالانه میشود. اگر حقوق ماهانه خود را حداقل دو هزار دلار به این حساب منتقل کنید، نیم درصد دیگر سود دریافت میکنید که معادل ۵۰ دلار در سال است. به این عدد، پاداش ۲۵ دلاری افتتاح حساب هم اضافه میشود. در مجموع، سود واقعی شما در سال اول به ۲۵۰ دلار میرسد. با توجه به اینکه هیچ کارمزدی هم وجود ندارد، بازده سالانه شما ۲.۵ درصد خواهد بود.

در این حساب، نرخ پرومو ۳.۷ درصد به مدت هفت ماه پرداخت میشود. این یعنی حدود ۲۱۸.۷۵ دلار سود در طول دوره تبلیغاتی. اما پس از آن، نرخ به ۰.۳ درصد کاهش پیدا میکند که در پنج ماه بعدی تنها ۱۲.۵۰ دلار سود ایجاد میکند. در مجموع، سود کل شما در سال اول ۲۳۱.۲۵ دلار خواهد بود. بازده سالانه در این حالت ۲.۳۱ درصد است. اگرچه بالاتر از WealthSimple به نظر میرسد، اما مشکل اصلی اینجاست که سود پایدار ندارد و پس از اتمام پرومو به شدت افت میکند.

در حساب Tangerine، نرخ ۴.۵ درصد برای پنج ماه اول ارائه میشود. این یعنی با ۱۰ هزار دلار حدود ۱۸۷.۵۰ دلار سود خواهید گرفت. پس از آن، نرخ سود به ۰.۳ درصد کاهش مییابد و در هفت ماه باقیمانده تنها ۱۷.۵۰ دلار سود نصیبتان خواهد شد. اما نکته مهم این است که اگر واریز مستقیم حقوق خود را به حساب جاری Tangerine منتقل کنید، ۲۵۰ دلار پاداش نقدی دریافت خواهید کرد. مجموع سود شما در سال اول به ۴۵۵ دلار میرسد که معادل بازده ۴.۵۵ درصد است. این حساب در کوتاهمدت بسیار جذاب است، اما در بلندمدت سود آن ناچیز خواهد بود.

این بانک دیجیتال نرخ پایدار ۴ درصد ارائه میدهد. به این معنا که با ۱۰ هزار دلار پسانداز در پایان سال دقیقاً ۴۰۰ دلار سود دریافت خواهید کرد. هیچ کارمزد ماهانه یا تراکنش در این حساب وجود ندارد و مهمتر اینکه نرخ سود آن تبلیغاتی نیست و محدود به چند ماه خاص نمیشود. همین ویژگی باعث میشود EQ Bank گزینهای مطمئنتر برای کسانی باشد که میخواهند بازدهی ثابت و شفاف داشته باشند.

داشتن یک حساب پسانداز با سود بالا در کانادا نقطه شروع خوبی است، اما نباید تنها ابزار مالی شما باشد. بسیاری از ایرانیان مهاجر با این تصور جلو میروند که هرچه پول بیشتری در حساب پسانداز قرار دهند، امنیت بیشتری خواهند داشت. در حالی که این نگاه در بلندمدت باعث از دست رفتن فرصتهای رشد سرمایه میشود. بهترین رویکرد این است که حسابهای پسانداز را با ابزارهای مالی دیگری مثل GIC و TFSA ترکیب کنید تا هم امنیت نقدینگی داشته باشید و هم سود بیشتری به دست بیاورید.

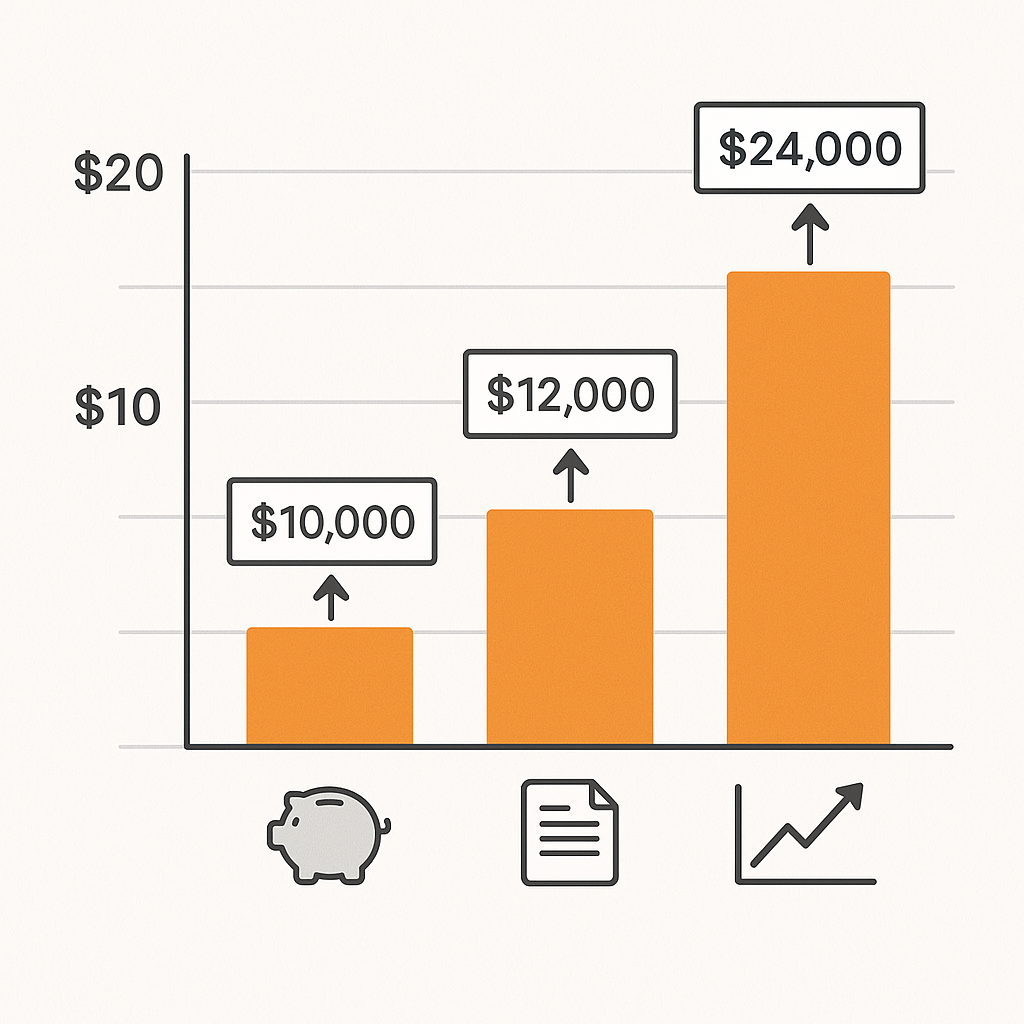

نخست باید تعیین کنید چه مقدار پول برای هزینههای روزمره و شرایط اضطراری نیاز دارید. معمولاً توصیه میشود معادل دو تا شش ماه هزینه زندگی خود را در حسابی نقد و قابل برداشت نگه دارید. اگر هزینه ماهانه شما چهار هزار دلار است، داشتن هشت تا بیست و چهار هزار دلار در یک حساب پسانداز با سود بالا منطقی خواهد بود. این مبلغ هم سود سالانه برایتان ایجاد میکند و هم در صورت نیاز فوری به راحتی در دسترس است.

گواهیهای سرمایهگذاری تضمینشده یا همان GIC یکی از گزینههای کمریسک برای نگهداری بخش دیگری از سرمایه هستند. گرچه نرخ سود GIC معمولاً بین دو تا سه درصد است و پایینتر از برخی حسابهای پسانداز به نظر میرسد، اما مزیت اصلی آن ثبات و قفل شدن نرخ است. به این معنا که اگر برای یک سال یا بیشتر GIC بخرید، نرخ سودتان ثابت میماند و برخلاف حسابهای پسانداز با تغییر سیاستهای بانک مرکزی کاهش پیدا نمیکند. این ابزار برای کسانی مناسب است که میخواهند بخشی از پولشان را بدون ریسک نوسان نرخها نگه دارند.

یکی دیگر از گزینههای هوشمندانه برای مهاجران ایرانی، استفاده از حساب پسانداز معاف از مالیات یا همان TFSA است. در این حساب، هر سودی که دریافت کنید چه سود بانکی، چه سود سرمایهگذاری مشمول مالیات نمیشود. این ویژگی بهخصوص برای کسانی که قصد دارند پسانداز خود را در بلندمدت رشد دهند اهمیت زیادی دارد. حتی اگر پولتان را در حسابهای پسانداز معمولی نگه دارید، مالیات بر سود میتواند بخشی از بازده شما را کاهش دهد، در حالی که TFSA این مانع را برمیدارد. البته باید توجه داشته باشید که برداشت از TFSA سهمیه مشارکت شما را تا سال بعد کاهش میدهد، بنابراین مدیریت صحیح آن اهمیت زیادی دارد.

بسیاری از ایرانیان تازهوارد تنها به نرخ تبلیغاتی بانکها نگاه میکنند و پول زیادی را برای مدت کوتاه در حسابی میگذارند که بعد از چند ماه سودش تقریباً صفر میشود. برخی دیگر به خاطر ترس از ریسک، تمام سرمایه خود را در حسابهای پسانداز نگه میدارند و از فرصتهای سرمایهگذاری بلندمدت مثل بورس یا صندوقهای سرمایهگذاری غافل میشوند. بهترین راه این است که توازن ایجاد کنید: بخشی از پول را برای هزینههای فوری در حساب پسانداز، بخشی را در GIC برای سود پایدار، و بخشی را در TFSA یا سایر ابزارهای سرمایهگذاری برای رشد بلندمدت نگه دارید.

به این ترتیب، هم امنیت مالی خواهید داشت و هم از فرصت رشد سرمایه در بلندمدت بهرهمند میشوید. این همان استراتژیای است که بسیاری از متخصصان مالی به مهاجران توصیه میکنند: ترکیب نقدینگی، ثبات و رشد.

اگر بخواهیم این نتایج را جمعبندی کنیم، WealthSimple برای کسانی که به دنبال حسابی ساده و بدون کارمزد هستند انتخاب خوبی است، اما بازدهی آن نسبت به رقبا پایینتر است. Simplii و Tangerine با پروموهای جذاب کوتاهمدت، در سال اول سود بیشتری به شما میدهند، اما در ادامه عملاً نرخ آنها به حداقل میرسد. در مقابل، EQ Bank بهترین تعادل بین سود بالا و پایداری را دارد و به همین دلیل میتوان آن را بهترین حساب پسانداز با سود بالا در کانادا در سال ۲۰۲۵ دانست.

انتخاب بهترین حساب پسانداز با سود بالا در کانادا در سال ۲۰۲۵ بستگی به نیازهای شخصی و شرایط مالی هر فرد دارد. اگر به دنبال یک حساب ساده و بدون کارمزد هستید، WealthSimple گزینهای شفاف با سود ثابت ۲.۲۵ درصد است. اگر هدف شما استفاده از پروموهای کوتاهمدت باشد، Tangerine با ترکیب نرخ ۴.۵ درصدی پنجماهه و پاداش ۲۵۰ دلاری میتواند در سال اول سود بیشتری به شما بدهد. Simplii هم پروموی ۳.۷ درصدی دارد که برای هفت ماه جذاب است، اما پس از آن بازدهی بسیار پایین پیدا میکند. در نهایت، اگر پایداری و ثبات برایتان مهمتر است، EQ Bank با نرخ واقعی و پایدار ۴ درصد بهترین انتخاب در بازار محسوب میشود.

نکته کلیدی این است که نباید همه پول خود را در حساب پسانداز نگه دارید. این حسابها برای نقدینگی روزمره و ذخیره اضطراری عالی هستند، اما در بلندمدت بازدهی پایینی نسبت به سرمایهگذاری در بازار سهام، صندوقها یا حتی GIC دارند. بهترین استراتژی برای ایرانیان مهاجر ترکیبی از حساب پسانداز، GIC و TFSA است تا هم امنیت مالی داشته باشند و هم از رشد سرمایه در آینده بهره ببرند.

خیر. نرخها تحت تأثیر سیاستهای بانک مرکزی کانادا تغییر میکنند. ممکن است امروز چهار درصد باشد و چند ماه بعد کاهش پیدا کند.

از نظر پایداری، EQ Bank بهترین گزینه است. اما اگر هدفتان سود کوتاهمدت باشد، Tangerine بهدلیل پاداش نقدی در سال اول بازده بیشتری دارد.

بیشتر بانکهای دیجیتال مثل EQ Bank و WealthSimple هیچ کارمزدی ندارند. اما بانکهای بزرگ کانادا ممکن است برای تراکنشها یا انتقالهای e-Transfer هزینه دریافت کنند.

بهتر است فقط به اندازه دو تا شش ماه هزینه زندگی را در حساب پسانداز نگه دارید و باقی پول را در ابزارهای دیگری مثل GIC یا TFSA سرمایهگذاری کنید.

بله، سود حسابهای معمولی مشمول مالیات است. اما اگر از TFSA استفاده کنید، سود دریافتی شما معاف از مالیات خواهد بود.

اگر بهدنبال یک راه امن و سریع برای مدیریت امور مالی خود در کانادا هستید و میخواهید حواله دلار کانادا یا خرید و فروش ارز را با خیالی آسوده انجام دهید، انتخاب یک صرافی مطمئن ضروری است. صرافی آینده در تورنتو سال هاست در کنار ایرانیان بوده و با ارائه خدمات ارزی شفاف و قابل اعتماد، به شما کمک میکند سرمایهتان را بدون نگرانی جابهجا کنید.