0%

تعریف کردیت اسکور در کانادا

کردیت اسکور در کانادا چیزی بسیار فراتر از یک عدد ساده است؛ این امتیاز در واقع یکی از مهمترین شاخصهای مالی در زندگی هر فرد محسوب میشود. زمانی که تصمیم میگیرید کارت اعتباری جدید بگیرید، برای خرید خانه وام بگیرید، یا حتی در مواردی برای اجارهی خانه اقدام کنید، اولین چیزی که بررسی میشود امتیاز اعتباری شماست. این عدد سه رقمی نشان میدهد که شما چقدر در مدیریت مالی قابل اعتماد هستید و آیا توانایی پرداخت به موقع بدهیهایتان را دارید یا خیر.

امتیاز اعتباری در کانادا معمولاً بین ۳۰۰ تا ۹۰۰ قرار دارد. هرچه عدد شما به ۹۰۰ نزدیکتر باشد، نشاندهندهی اعتبار بیشتر شماست. داشتن امتیاز بالا در عمل به معنای دریافت وام با نرخ بهرهی پایینتر، دسترسی به کارتهای اعتباری با مزایای ویژه و اعتماد بیشتر از سوی بانکها و مؤسسات مالی است. در مقابل، اگر امتیاز شما پایین باشد، نهتنها گرفتن وام یا کارت اعتباری دشوار خواهد شد، بلکه حتی در صورت دریافت وام باید نرخ بهرهی بسیار بالاتری پرداخت کنید که در درازمدت فشار مالی زیادی به شما وارد میکند.

در کانادا دو مرجع اصلی وجود دارد که امتیاز اعتباری شما را محاسبه و گزارش میکنند: «Equifax Canada» و «TransUnion Canada». این شرکتها دادههای مالی مربوط به شما را جمعآوری کرده و با استفاده از الگوریتمهای اختصاصی خود، امتیاز اعتباریتان را محاسبه میکنند. شاید اعداد نهایی بین این دو شرکت کمی تفاوت داشته باشد، اما در اصل هر دو از معیارهای مشابهی استفاده میکنند. علاوه بر این، هر فرد یک گزارش اعتباری یا همان Credit Report دارد که جزئیات رفتار مالی او در آن ثبت شده است؛ از جمله تاریخچهی پرداخت قبضها، میزان بدهیهای فعلی، کارتهای اعتباری فعال و وامهای باز. شما میتوانید سالی یکبار به صورت رایگان گزارش کامل خود را از هر دو شرکت دریافت کنید و بررسی کنید که آیا اطلاعات موجود صحیح است یا خیر.

اهمیت این امتیاز بهقدری بالاست که بسیاری از کارشناسان مالی آن را پاسپورت اقتصادی شما در کانادا میدانند. با یک امتیاز بالا میتوانید به راحتی مسیر خانهدار شدن را طی کنید، در حالی که امتیاز پایین میتواند حتی سادهترین اهداف مالی شما را به تأخیر بیندازد. به همین دلیل، آشنایی با سازوکار کردیت اسکور و دانستن اینکه چگونه میتوان آن را بهبود بخشید، برای هر فردی که در کانادا زندگی میکند یک ضرورت محسوب میشود.

در این میان نباید فراموش کرد که امتیاز اعتباری تنها برای بانکها اهمیت ندارد. در بسیاری از شهرهای کانادا، صاحبخانهها هنگام اجاره دادن خانه، از مستأجر آینده درخواست میکنند که گزارش اعتباری خود را ارائه کند تا مطمئن شوند او توانایی پرداخت اجارهبها را دارد. حتی در بعضی مشاغل، بهویژه مشاغلی که با مسائل مالی و پولی سروکار دارند، کارفرما ممکن است گزارش اعتباری فرد را با رضایت او بررسی کند. این موضوع نشان میدهد که کردیت اسکور یک معیار همهجانبه است که نهتنها آیندهی مالی بلکه کیفیت زندگی روزمرهی شما را هم تحت تأثیر قرار میدهد.

بنابراین، اگر تازه وارد کانادا شدهاید یا سالهاست در این کشور زندگی میکنید اما توجه چندانی به امتیاز اعتباری خود نداشتهاید، وقت آن رسیده که نگاه جدیتری به این موضوع داشته باشید. دانستن اینکه کردیت اسکور چیست، چگونه محاسبه میشود و چرا اهمیت دارد، اولین قدم در مسیر ساخت آیندهای امنتر و پایدارتر است. در ادامهی این آموزش جامع، به بررسی عوامل اصلی تأثیرگذار بر امتیاز اعتباری و راهکارهای عملی برای افزایش آن خواهیم پرداخت.

کردیت اسکور شما چرا بالا یا پایین میشود؟ همه چیز درباره عوامل مؤثر در کانادا

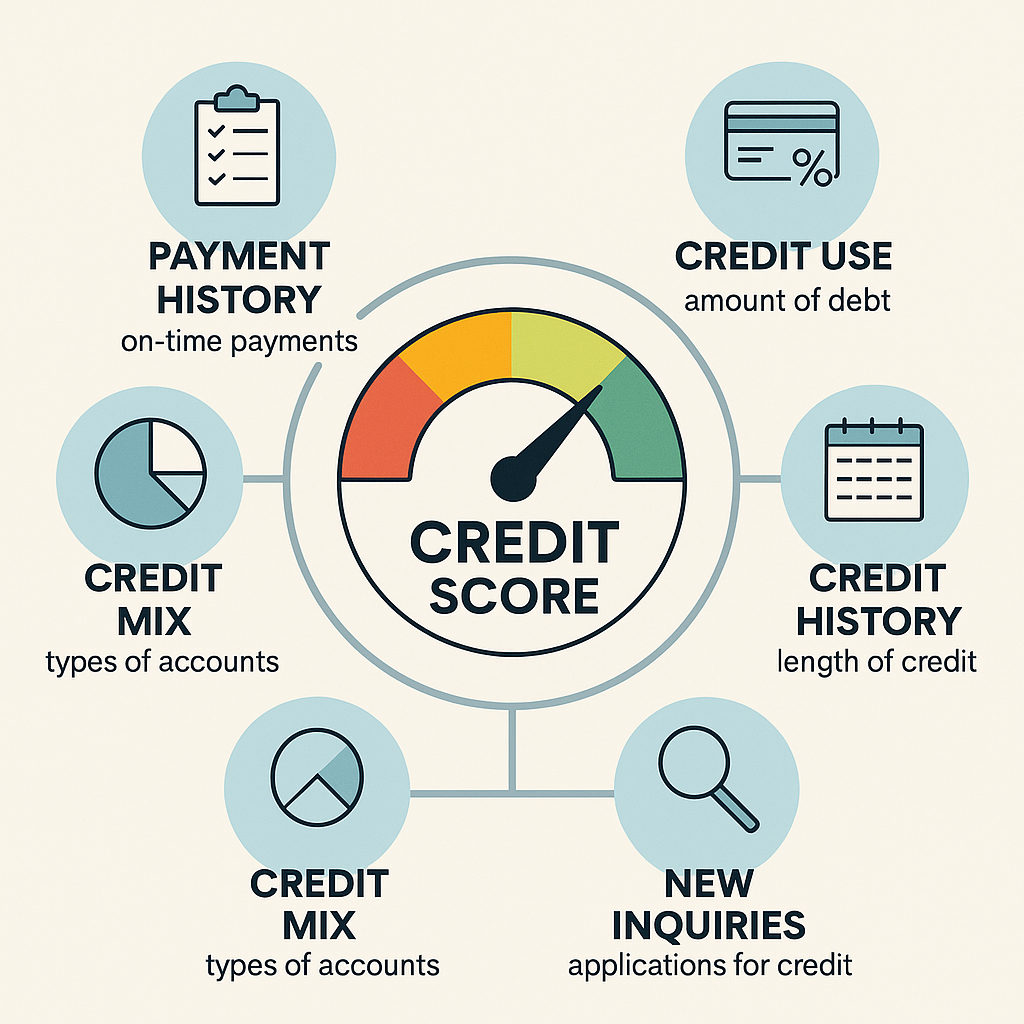

بعد از آنکه متوجه شدیم کردیت اسکور در کانادا چیست و چرا اهمیت دارد، وقت آن رسیده که به سؤال اصلی پاسخ دهیم: چه چیزهایی باعث بالا رفتن یا پایین آمدن امتیاز اعتباری میشود؟ بسیاری از تازهواردان یا حتی کسانی که سالها در کانادا زندگی کردهاند، تصور میکنند امتیاز اعتباری چیزی است که بهصورت تصادفی یا کاملاً نامشخص تغییر میکند. در حالی که پشت این نمره یک سیستم دقیق وجود دارد که بر اساس چند عامل مشخص عمل میکند. نکتهی مهم این است که اگر این عوامل را بشناسید، میتوانید به شکل آگاهانه روی آنها کار کنید و امتیاز خودتان را در مسیر درست قرار دهید.

مهمترین عامل در سیستم امتیازدهی اعتباری در کانادا تاریخچهی پرداختهای شماست. یعنی آیا صورتحساب کارت اعتباری یا اقساط وامهای خود را به موقع پرداخت میکنید یا نه. یک پرداخت عقبافتاده حتی اگر کوچک باشد، میتواند تأثیر زیادی روی امتیاز شما داشته باشد و تا چند سال در گزارش اعتباریتان باقی بماند. در مقابل، اگر همیشه به موقع پرداخت کنید، همین موضوع قویترین نشانهی قابل اعتماد بودن شما برای بانکها خواهد بود.

عامل مهم بعدی میزان استفاده از اعتبار است. بسیاری از افراد گمان میکنند تا زمانی که در پرداختها مشکلی ندارند، امتیازشان بالا خواهد بود، اما واقعیت این است که نسبت استفاده از کارت اعتباری نیز نقش پررنگی دارد. به زبان ساده، اگر سقف کارت شما هزار دلار است و مرتب تا سقف هزار دلار خرج میکنید، حتی اگر هر ماه به موقع پرداخت کنید، باز هم روی امتیازتان اثر منفی میگذارد. کارشناسان پیشنهاد میکنند استفاده از کارت را همیشه زیر سی درصد نگه دارید. این نشان میدهد که شما به شکل متعادل و مسئولانه از اعتبار خود استفاده میکنید.

طول سابقهی اعتباری نیز در این میان اهمیت دارد. هرچه مدت زمان بیشتری حسابهای فعال داشته باشید، سابقهی اعتباری شما قویتر است. به همین دلیل بسیاری از مشاوران مالی توصیه میکنند که حسابهای قدیمی کارت اعتباری خود را حتی اگر زیاد از آنها استفاده نمیکنید، ببندید. وجود یک حساب فعال و قدیمی در گزارش اعتباری، نشاندهندهی ثبات مالی شما در طول زمان است.

تنوع اعتبار نیز یکی دیگر از عوامل تأثیرگذار است. سیستم امتیازدهی به کسانی که تنها یک نوع اعتبار دارند (مثلاً فقط کارت اعتباری) امتیاز کمتری میدهد در مقایسه با افرادی که هم کارت اعتباری، هم وام دانشجویی یا وام خودرو دارند. البته این به معنای گرفتن وام اضافی نیست، بلکه به این معناست که داشتن انواع مختلف اعتبار، اگر درست مدیریت شود، تصویر کاملتری از توانایی مالی شما ارائه خواهد داد.

در نهایت، تعداد درخواستهای جدید برای اعتبار نیز اهمیت دارد. هر بار که برای یک کارت اعتباری جدید یا وام جدید درخواست میدهید، در گزارش شما یک «Hard Inquiry» ثبت میشود. اگر در مدت زمان کوتاه چندین بار برای دریافت اعتبار جدید اقدام کنید، این میتواند سیگنال منفی به بانکها بدهد، زیرا به نظر میرسد که شما به شدت نیازمند پول هستید. این اثر معمولاً کوتاهمدت است، اما اگر زیاد تکرار شود میتواند امتیازتان را پایین بیاورد.

آنچه باید به آن دقت کرد این است که برخلاف تصور عمومی، هیچ الگوریتم واحدی برای وزندهی دقیق این عوامل منتشر نشده است. بسیاری از منابع خارجی به درصدهایی مانند ۳۵ درصد برای سابقهی پرداختها یا ۳۰ درصد برای استفاده از اعتبار اشاره میکنند، اما این اعداد دقیقاً برای مدلهای آمریکایی هستند و در کانادا ممکن است متفاوت باشند. با این حال، ترتیب اهمیت تقریباً مشخص است: پرداخت بهموقع همیشه بیشترین اثر را دارد، سپس میزان استفاده از کارتهای اعتباری، بعد طول سابقه و تنوع حسابها و در نهایت تعداد درخواستهای جدید.

اگر بخواهیم ساده بگوییم، کردیت اسکور شما مثل یک تصویر کلی از عادتهای مالیتان است. اگر فردی باشید که همیشه به موقع پرداخت میکند، از کارتهایش با تعادل استفاده میکند، حسابهای قدیمیاش را نگه میدارد، تنوع مناسبی از اعتبار دارد و فقط در مواقع ضروری درخواست جدید میدهد، امتیازتان به مرور بالا خواهد رفت. اما اگر بدهیهای پرداختنشده داشته باشید، همیشه تا سقف کارت خرج کنید، حسابهای قدیمی را ببندید و مدام دنبال کارت جدید باشید، امتیازتان افت خواهد کرد.

شناخت این عوامل همان چیزی است که به شما قدرت میدهد. چون وقتی میدانید دقیقاً چه چیزهایی در امتیاز شما اثر دارد، میتوانید تصمیمهای مالی روزمرهتان را بر اساس آن تنظیم کنید. این یعنی هر پرداخت به موقع، هر بار که نسبت استفاده از کارت را پایین نگه میدارید، یا هر بار که از بستن یک حساب قدیمی خودداری میکنید، قدمی واقعی در جهت ساختن آیندهای امنتر و روشنتر برمیدارید.

چرا کردیت اسکور مهم است و چه فرصتهایی برایتان باز میکند؟

وقتی صحبت از کردیت اسکور میشود، خیلیها فکر میکنند موضوعی است که فقط بانکها به آن توجه دارند و تنها برای گرفتن وام به کار میآید. اما واقعیت این است که کردیت اسکور در کانادا نقشی بسیار گستردهتر دارد و میتواند کیفیت زندگی روزمرهی شما را به شکل مستقیم تحت تأثیر قرار دهد. داشتن یک امتیاز خوب نهتنها مسیر دریافت وام و کارت اعتباری را هموار میکند، بلکه میتواند آیندهی مالی شما را از پایه تغییر دهد.

اولین و شاید مهمترین حوزهای که کردیت اسکور در آن اهمیت پیدا میکند، گرفتن وام مسکن است. در کانادا، خرید خانه یکی از بزرگترین سرمایهگذاریهای زندگی هر فرد محسوب میشود و تقریباً همه نیازمند وام مسکن هستند. بانکها برای تصمیمگیری در مورد تأیید وام، علاوه بر درآمد و سابقهی کاری شما، نگاهی جدی به امتیاز اعتباریتان میاندازند. اگر امتیاز شما بالا باشد، شانس بیشتری برای دریافت وام با نرخ بهرهی پایین خواهید داشت. برعکس، اگر امتیاز پایین داشته باشید، یا ممکن است وام شما رد شود یا مجبور شوید نرخ بهرهی بالاتری پرداخت کنید. نکتهی دقیق اینجاست که برای بهترین نرخهای وام معمولاً نیاز به امتیاز حدود ۶۸۰ یا بیشتر دارید، در حالی که حداقل امتیاز برای وامهای بیمهشده توسط CMHC حدود ۶۰۰ است. این تفاوت نشان میدهد که داشتن امتیاز بالاتر تا چه اندازه میتواند در هزینههای طولانیمدت شما صرفهجویی ایجاد کند.

کردیت اسکور تنها به خرید خانه محدود نمیشود. اگر قصد داشته باشید خودرو بخرید و بخواهید وام خودرو بگیرید، این امتیاز دوباره به کار میآید. بانکها و شرکتهای لیزینگ برای تعیین نرخ بهرهی وام خودرو، به امتیاز اعتباری شما نگاه میکنند. یک امتیاز بالا میتواند هزاران دلار در طول قرارداد صرفهجویی کند، زیرا نرخ بهرهای که پرداخت خواهید کرد بسیار پایینتر خواهد بود.

کارتهای اعتباری نیز یکی دیگر از عرصههایی هستند که کردیت اسکور در آن نقش تعیینکننده دارد. در کانادا دهها نوع کارت اعتباری وجود دارد که بعضی از آنها مزایای ویژهای مانند بازگشت نقدی (Cashback)، امتیاز سفر، بیمهی مسافرتی و حتی امتیاز ورود به سالنهای فرودگاه ارائه میدهند. اما دسترسی به این کارتها فقط برای کسانی ممکن است که امتیاز اعتباری خوبی داشته باشند. اگر امتیاز شما ضعیف باشد، تنها گزینههایی که برایتان باقی میماند کارتهای پربهره و پرهزینه یا کارتهای اعتباری Secured هستند که نیازمند سپردهی اولیهاند.

موضوع دیگری که شاید کمتر به آن توجه شود، اجارهی خانه است. بسیاری از صاحبخانهها در شهرهای بزرگ کانادا مثل تورنتو یا ونکوور، هنگام بررسی درخواست اجاره، از متقاضی میخواهند گزارش اعتباری خود را ارائه دهد. آنها میخواهند مطمئن شوند مستأجر توانایی پرداخت به موقع اجارهبها را دارد. در چنین شرایطی، یک امتیاز خوب میتواند تفاوت میان پذیرش یا رد شدن درخواست شما باشد.

حتی در برخی حوزههای کاری نیز کردیت اسکور اهمیت دارد. کارفرمایانی که در صنایع مالی یا مشاغل حساس استخدام میکنند، ممکن است با رضایت شما گزارشی از وضعیت اعتباریتان دریافت کنند. هدف آنها این است که مطمئن شوند فردی که قرار است با پول یا اطلاعات حساس کار کند، توانایی مدیریت مالی شخصی خود را دارد. هرچند این بررسی بدون رضایت شما امکانپذیر نیست، اما نشان میدهد کردیت اسکور فراتر از یک عدد ساده است و حتی بر فرصتهای شغلی هم میتواند تأثیر بگذارد.

کردیت اسکور در دنیای دیجیتال امروز حتی روی خدماتی مثل دریافت اینترنت خانگی یا خرید تلفن همراه با قرارداد هم تأثیرگذار است. بسیاری از شرکتهای مخابراتی هنگام ارائهی طرحهای قسطی گوشی یا قراردادهای بلندمدت اینترنت، وضعیت اعتباری مشتری را بررسی میکنند. اگر امتیاز شما ضعیف باشد، احتمال دارد مجبور شوید پیشپرداخت بیشتری بپردازید یا اصلاً قرارداد به شما داده نشود.

اگر همهی این موارد را کنار هم بگذاریم، متوجه میشویم که کردیت اسکور در کانادا مانند یک ستون فقرات مالی عمل میکند. این عدد تعیین میکند که شما در مسیرهای مهم زندگی مثل خرید خانه، خرید خودرو، اجاره مسکن، دریافت خدمات یا حتی شغل چه فرصتهایی خواهید داشت و چه محدودیتهایی جلوی رویتان قرار میگیرد. به همین دلیل است که کارشناسان همیشه توصیه میکنند از همان ابتدای زندگی در کانادا، چه تازهوارد باشید و چه سالها اینجا زندگی کرده باشید، روی ساختن و حفظ یک امتیاز اعتباری قوی تمرکز کنید.

داشتن امتیاز خوب فقط به معنای دسترسی آسانتر به وام یا کارت اعتباری نیست، بلکه به معنای هزینهی کمتر در بلندمدت و آزادی عمل بیشتر در انتخابهای مالی و حتی شخصی است. به عبارت دیگر، کردیت اسکور بالا نه تنها دروازهی فرصتهای مالی را باز میکند، بلکه کیفیت زندگی شما را در جنبههای مختلف ارتقا میدهد.

روشهای افزایش سریع کردیت اسکور در کانادا

وقتی صحبت از افزایش کردیت اسکور میشود، بسیاری از افراد فکر میکنند این کار فرآیندی بسیار طولانی است و باید سالها صبر کنند تا نتیجه ببینند. درست است که ساختن یک امتیاز اعتباری عالی نیاز به زمان و استمرار دارد، اما خوشبختانه اقداماتی وجود دارد که میتواند در کوتاهمدت نیز تأثیر محسوسی روی امتیاز شما داشته باشد. نکته کلیدی در این مسیر، شناخت عواملی است که بیشترین وزن را در امتیازدهی دارند و تمرکز بر بهبود همانها.

اولین و مهمترین گام، پرداخت به موقع همهی بدهیها و قبضهاست. این موضوع بهقدری اهمیت دارد که حتی یک تأخیر کوچک میتواند چندین سال اثر منفی روی گزارش شما بگذارد. اگر عادت دارید پرداختها را فراموش کنید، استفاده از سیستمهای پرداخت خودکار یا یادآوریهای بانکی میتواند نجاتبخش باشد. وقتی بانکها و شرکتهای گزارش اعتباری ببینند که شما در ماههای متوالی همهی صورتحسابها را به موقع پرداخت کردهاید، امتیازتان به سرعت شروع به بهبود خواهد کرد.

گام مهم بعدی کاهش نسبت استفاده از اعتبار است. بسیاری از افراد در کانادا تنها به این فکر میکنند که باید بدهی کارتهایشان را در سررسید پرداخت کنند، اما کمتر توجه دارند که سقف استفادهشدهی کارت نیز اثر مستقیم بر امتیازشان دارد. اگر مثلاً سقف کارت شما پنج هزار دلار است و هر ماه تا نزدیک همین مقدار خرج میکنید، حتی اگر همهی مبلغ را به موقع پرداخت کنید، باز هم سیستم امتیازدهی این موضوع را بهعنوان ریسک ثبت میکند. بهترین کار این است که بدهی کارتها را تا حد ممکن پایین بیاورید و استفاده از آنها را زیر سی درصد نگه دارید. گاهی حتی انتقال بخشی از بدهی به کارتهای دیگر یا گرفتن افزایش سقف اعتبار (Credit Limit Increase) میتواند به کاهش این نسبت و در نتیجه بهبود سریع امتیاز کمک کند.

حفظ حسابهای اعتباری قدیمی نیز راهکار دیگری است که بسیاری نادیده میگیرند. بعضی افراد به محض اینکه کارت جدیدی دریافت میکنند، کارتهای قدیمی خود را میبندند. در حالی که بستن حسابهای قدیمی طول سابقهی اعتباری شما را کوتاهتر میکند و این موضوع میتواند امتیازتان را پایین بیاورد. حتی اگر از کارت قدیمی استفاده نمیکنید، نگه داشتن آن به صورت فعال، نشانهای مثبت از ثبات مالی شماست.

یکی دیگر از اقداماتی که میتواند کمک کند، اجتناب از درخواستهای متعدد برای اعتبار جدید است. هر بار که برای کارت اعتباری یا وام جدید اقدام میکنید، یک استعلام سخت یا همان Hard Inquiry در گزارش شما ثبت میشود. اگر در یک بازه کوتاه چندین بار این کار را انجام دهید، به بانکها این پیام داده میشود که شما به شدت به دنبال پول هستید و این موضوع اثر منفی بر امتیازتان دارد. بنابراین، فقط زمانی برای دریافت کارت یا وام جدید اقدام کنید که واقعاً به آن نیاز دارید و مطمئن باشید میتوانید آن را مدیریت کنید.

برای کسانی که امتیازشان پایین است یا تازه وارد کانادا شدهاند، استفاده از کارتهای اعتباری تضمینشده یا Secured Credit Cards یک گزینه عالی است. در این نوع کارتها شما مبلغی را بهعنوان سپرده به بانک میپردازید و همان مبلغ بهعنوان سقف کارت در نظر گرفته میشود. استفاده درست از این کارت و پرداخت به موقع صورتحسابها به سرعت وارد گزارش اعتباری میشود و پس از چند ماه میتواند تغییرات مثبتی ایجاد کند. بسیاری از افراد تازهمهاجر از همین روش برای ساختن اعتبار اولیه خود استفاده میکنند.

نکتهی دیگری که اهمیت دارد، بررسی سالانهی گزارش اعتباری است. هر سال شما حق دارید یک نسخهی رایگان از گزارش خودتان را از Equifax و TransUnion دریافت کنید. این گزارشها ممکن است گاهی اشتباهاتی داشته باشند؛ برای مثال بدهیهایی که قبلاً پرداخت کردهاید همچنان بهعنوان بدهی فعال ثبت شده باشد. اصلاح این خطاها میتواند در مدت کوتاهی به بهبود امتیاز شما کمک کند.

در نهایت باید به این موضوع اشاره کرد که هیچ ترفند جادویی برای افزایش یکشبه امتیاز اعتباری وجود ندارد. آنچه نتیجه میدهد، مجموعهای از عادتهای مالی سالم و پایدار است. پرداخت به موقع، کنترل خرج، حفظ حسابهای قدیمی و اجتناب از رفتارهای پرخطر در حوزهی مالی، همگی به شکل آهسته اما مؤثر امتیاز شما را بالا میبرند. اگر این اصول ساده را بهطور پیوسته رعایت کنید، حتی اگر امروز امتیازتان پایین باشد، در چند ماه آینده تغییر محسوسی خواهید دید و در بلندمدت به امتیازی خواهید رسید که تقریباً هیچ مانعی در مسیر مالیتان باقی نمیگذارد.

امتیاز خوب چه عددی است و جمعبندی نهایی

اگر امتیاز شما بین ۶۷۰ تا ۷۴۰ باشد، در گروه «خوب» قرار دارید. این سطح از اعتبار به شما اجازه میدهد بیشتر وامها و کارتهای اعتباری استاندارد را با شرایط قابل قبول دریافت کنید. افراد با این امتیاز معمولاً در بازار مالی با مشکل جدی روبهرو نمیشوند و میتوانند در برنامهریزی مالی خود ثبات داشته باشند.

از ۷۴۱ تا حدود ۸۰۰، امتیاز شما در دستهی «بسیار خوب» قرار میگیرد. در این سطح نهتنها وامها و کارتهای اعتباری با سرعت بیشتری تأیید میشوند، بلکه نرخ بهرهای که پرداخت خواهید کرد معمولاً پایینتر از میانگین است. بانکها و مؤسسات مالی چنین مشتریانی را افراد کمریسک میدانند و همین موضوع باعث میشود دسترسی شما به فرصتهای مالی گستردهتر باشد.

اگر امتیازتان بالاتر از ۸۰۰ باشد، شما در دستهی «عالی» یا Exceptional قرار دارید. در این شرایط تقریباً هیچ محدودیت جدی در مسیر مالیتان وجود نخواهد داشت. بهترین نرخهای بهره، جذابترین کارتهای اعتباری با بیشترین مزایا، و حتی بالاترین سطح اعتماد از سوی موجرها یا کارفرمایان برای شما تضمینشده است. در واقع داشتن امتیاز بالای ۸۰۰ نوعی سرمایهی نامرئی است که هر روز در زندگی مالیتان سود میآورد.

آنچه باید در نظر داشته باشید این است که رسیدن به یک امتیاز خوب یا حتی عالی نیازمند زمان و عادتهای مالی درست است. هیچ فرمول جادویی وجود ندارد که یکشبه امتیاز شما را از سطح ضعیف به عالی برساند. اما خبر خوب این است که سیستم امتیازدهی اعتباری دقیقاً بر پایهی رفتارهای مالی روزمره طراحی شده است. به همین دلیل، هر پرداخت به موقع، هر بار که استفاده از کارت را پایین نگه میدارید، هر حساب قدیمی که باز نگه میدارید و هر بار که از درخواست غیرضروری برای کارت جدید پرهیز میکنید، قدمی واقعی در جهت بهبود وضعیت شماست.

در مجموع، کردیت اسکور در کانادا چیزی فراتر از یک عدد است. این نمره شالودهی موقعیت مالی شما را شکل میدهد و تعیین میکند چه فرصتهایی در دسترس شما قرار بگیرد. داشتن یک امتیاز ضعیف میتواند شما را از سادهترین امکانات مالی محروم کند، در حالی که یک امتیاز خوب یا عالی، آزادی عمل بیشتری به شما میدهد و هزینههای زندگی را بهطور قابل توجهی کاهش میدهد.

اگر بخواهیم جمعبندی کنیم، باید گفت که کردیت اسکور پاسپورت مالی شماست. با امتیاز خوب میتوانید به خانهی رویاییتان نزدیکتر شوید، خودرو بخرید، کارتهای اعتباری پرمزیت بگیرید و حتی اعتماد کارفرمایان و موجرها را راحتتر جلب کنید. بنابراین اگر امروز هنوز به امتیاز خود اهمیت نمیدهید، بهترین زمان برای شروع دقیقاً همین حالاست. از پرداختهای به موقع شروع کنید، بدهیهای غیرضروری را کم کنید و با صبر و ثبات، آیندهی مالی خودتان را بسازید.

سؤالات متداول (FAQ) درباره کردیت اسکور در کانادا

۱. کردیت اسکور چند وقت یکبار بهروزرسانی میشود؟

امتیاز اعتباری شما معمولاً ماهی یک بار بهروزرسانی میشود، زمانی که بانکها و مؤسسات مالی اطلاعات جدید را به Equifax و TransUnion ارسال میکنند.

۲. چه مدت طول میکشد تا امتیاز ضعیف را به امتیاز خوب تبدیل کنم؟

این موضوع بستگی به شرایط شما دارد، اما اگر بدهیها را پرداخت کنید، پرداختهای به موقع داشته باشید و نسبت استفاده از کارت را پایین نگه دارید، معمولاً بین شش ماه تا یک سال طول میکشد تا تغییر محسوس ایجاد شود.

۳. آیا بستن کارت اعتباری قدیمی به بهبود امتیاز کمک میکند؟

خیر. برعکس، بستن کارت قدیمی میتواند به امتیاز شما آسیب بزند، زیرا طول سابقهی اعتباریتان کوتاهتر میشود. بهتر است حسابهای قدیمی فعال را باز نگه دارید.

۴. آیا مهاجران تازهوارد هم کردیت اسکور دارند؟

نه. مهاجران تازهوارد معمولاً بدون سابقه اعتباری وارد کانادا میشوند. برای شروع باید کارتهای اعتباری Secured یا حسابهای بانکی مخصوص تازهمهاجران را باز کنند تا به مرور سابقهی اعتباری شکل بگیرد.

۵. آیا همهی کارفرمایان و موجرها به کردیت اسکور دسترسی دارند؟

خیر. آنها فقط در صورت رضایت کتبی شما میتوانند گزارش اعتباریتان را بررسی کنند. در غیر این صورت اجازه دسترسی ندارند.

۶. اگر گزارش اعتباری من اشتباه باشد چه کنم؟

شما میتوانید سالی یک بار گزارش رایگان خود را از Equifax و TransUnion دریافت کنید. اگر خطا یا اطلاعات اشتباه مشاهده کردید، باید به همان شرکت اطلاع دهید تا اصلاح شود.